RESPONSABILITA' CIVILE E ASSICURAZIONE

La responsabilità civile in modo molto semplice è l'obbligo di risarcire danni causati a cose o persone a seguito di comportamenti sbagliati. Bisogna precisare che il nostro sistema giuridico prevede due tipologie diverse di responsabilità civile:

- contrattuale se sorge a seguito di inadempienza in un contratto regolarmente stipulato tra due parti,

- extracontrattuale: se deriva dal principio generale per cui nessuno può arrecare per dolo o colpa danni alla sfera giuridica di un altro soggetto.

Per questa ultima lo stato ha imposto la necessità di avere l’assicurazione per la responsabilità civile ad una serie di settori

- auto

- degli agenti assicurativi

- delle agenzie di viaggi

- di attività professionali

- in caso di inquinamento

Nel settore auto dal 1969 è obbligatoria l’assicurazione per tutti i veicoli a motore circolanti o in sosta a che si trovano in aree pubbliche o private aperte al pubblico chiamata RCA. (responsabilità civile autoveicoli)

La RCA è un contratto che viene stipulato tra due parti

- una compagnia di assicurazioni

- un conducente

La RCA prevede:

- il pagamento di un premio che sono i soldi corrisposti al momento dell’acquisto.

- in caso di danni provocati coprirà la nostra responsabilità civile: in altre parole pagherà i danni al nostro posto.

- il risarcimento dei danni sarà fino ad un importo massimo stabilito in fase di contratto: tale importo viene definito massimale che può essere da un minimo imposto dalla legge fino ad un valore illimitato.

La RCA copre i danni

- di tutte le persone coinvolte nell’incidente ad esclusione del conducente che ha provocato l'incidente anche nel caso dovesse subire lui stesso dei danni fisici.

- di tutte le cose danneggiate ad esclusione del veicolo che ha determinato l’incidente

Esistono varie forme di contratto:

Bonus malus. E’ la più ricorrente. Il meccanismo prevede una variazione annua del costo (premio) in base agli incidenti causati: non fai incidenti il costo diminuisce, fai incidenti il costo aumenta. Per determinare le fasce di prezzo vi sono le classi di merito: una sorta di scalinata nella quale si può scendere di gradini fino alla 1 o salire fino alla 18. Le classi non necessariamente sono uguali tra le varie assicurazioni ma nel caso di passaggio da una compagnia all’altra vi sono delle tabelle di conversione già predisposte.

Franchigia. In questo tipo di contratto il costo iniziale è più conveniente rispetto ad una bonus malus ma l’assicurato si impegna a pagare una parte del danno in caso di sinistro.

Premio fisso. In questo tipo di contratto il costo della polizza rimane invariato

Personalizzate. Nei contratti personalizzati la compagnia propone all’assicurato condizioni che tengono conto di tutta una serie di fattori:

- la potenza del veicolo

- la provincia di immatricolazione

- l'alimentazione del veicolo

- la presenza di sistemi di sicurezza come ABS, ESP, doppio air-bag, assistenza alla frenata, ecc.

- l'età ed il sesso del conducente

- le modalità di impiego dell'auto (uso privato, lavoro, trasporto persone etc.)

- l'eventualità che il veicolo possa essere guidato da altre persone o meno

LA DURATA DEL CONTRATTO: i contratti di assicurazione RCA durano un anno. L’assicurazione è attiva dal giorno del pagamento del premio fino alla ora e data di scadenza indicate. Dopo la scadenza l’assicurato ha una finestra di 15 gg nei quali l’assicurazione garantisce ancora la copertura. Dal sedicesimo giorno l’assicurazione decade.

LA RIVALSA: l’assicurazione può chiedere al proprio cliente la restituzione in parte o in totale dei soldi dovuti per un risarcimento nel caso in cui il conducente non abbia rispettato alcune delle regole più importanti del codice della strada o di etica morale. Alcune delle clausole di rivalsa più comuni sono:

- guida senza patente o con la patente revocata o sospesa;

- guida in stato di ebbrezza o sotto l'effetto di droghe;

- guida con patente non adatta al veicolo che sta guidando;

- danni ai passeggeri se in sovrannumero

- informazioni false al momento di stipulare un contratto;

Queste sono alcune clausole ma è bene ogni volta si firma un contratto verificare se ve ne siano altre.

LA DISDETTA: attualmente non è più necessario avvisare la compagnia se si ha l’intenzione di cambiare.

LA SOSPENSIONE: molte compagnie offrono la possibilità di sospendere una polizza ad esempio per due o tre volte all’anno per periodi minimo di 15 o 30 giorni. La polizza sarà ovviamente congelata in questi periodi e la scadenza verrà prolungata di pari giorni.

DIRITTO RIPENSAMENTO: entro 14 giorni dalla stipula di un contratto è possibile ottenere la cancellazione della polizza ottenendo il rimborso del costo al netto dei giorni già goduti, delle tasse e del costo addebitato al servizio sanitario.

ACCESSO DATI LIQUIDAZIONE: pochi ne sono a conoscenza ma l’assicurato può richiedere all’assicurazione di sapere a quanto ammonta il danno risarcito ad un'altra assicurazione in caso di incidente con colpa. Questo permette all’assicurato di poter liquidare il danno, specie se di lieve entità, ed evitare così il declassamento alla classe di merito superiore con conseguente aumento del premio.

FONDO DI GARANZIA: si tratta di un ente finanziato con una percentuale di tutti i premi assicurativi che interviene nel caso di incidenti con

- Veicoli non identificati solo per danni a persone

- Veicoli rubati

- Veicoli non assicurati o assicurati con compagnie insolventi (fallite)

LE POLIZZE NON OBBLIGATORIE: si tratta delle polizze per rischi diversi dalla RCA.

Incendio e furto: sono le polizze più conosciute che risarciscono il proprietario di un mezzo in caso di incendi spontanei o dolosi che provochino distruzione totale o danneggiamento e furti totali o parziali. Il risarcimento verrà stabilito in base alla entità del danno o al valore del mezzo calcolato su apposite tabelle. A queste poi sono spesso collegati pacchetti che comprendono altri risarcimenti come le spese per dissequestro del veicolo, di immatricolazione del nuovo, i danni indiretti derivanti dall'impossibilità di utilizzare l'autovettura, le spese di rimozione parcheggio di ripristino box, cioè le spese sostenute e documentate per il ripristino del locale danneggiato a seguito dell'incendio, le spese di lavaggio e disinfezione sostenute in caso di furto del veicolo e del successivo ritrovamento, le spese per sottrazione e smarrimento chiavi sostenute in caso di sottrazione o smarrimento chiavi ecc, ecc.

Kasko: è la polizza più costosa che garantisce il risarcimento in caso di qualsiasi danno indipendentemente dalla responsabilità. Esistono anche delle versioni più economiche come "primo rischio assoluto" cioè con un risarcimento pari a un massimale prestabilito oppure "primo rischio relativo" cioè con un massimale di rimborso e ancora "a secondo rischio" che è una "primo rischio relativo" con una franchigia e poi la "collisione", detta anche "mini-kasko" che stabilisce la risarcibilità solo per danni derivati da una collisione con un altro veicolo

Eventi socio politici – atti vandalici: è la polizza che copre i danni in caso di cortei, scioperi, tumulti popolari, sommosse, atti di terrorismo, sabotaggio, vandalismo. Questo elenco può variare da assicurazione ad assicurazione. Spesso vi sono franchigie o scoperti cioè il danno viene pagato dopo un certo valore minimo.

Eventi naturali: è la polizza che copre i danni causati da grandine, trombe d'aria, tempeste, uragani, frane, smottamenti di terreno, inondazione, valanghe, slavine e alluvioni. Questo elenco può variare da assicurazione ad assicurazione. Spesso vi sono franchigie o scoperti cioè il danno viene pagato dopo un certo valore minimo.

Cristalli: è la polizza che copre i danni ai vetri in caso ad esempio di un sasso scagliato dalle ruote di altri veicoli.

Tutela legale: è la polizza che garantisce all’assicurato il supporto economico o di un avvocato in caso di contenzioso e tutta l’assistenza necessaria per la pratica richiesta danni

Assistenza stradale: è la polizza che può garantire diverse opzioni all’assicurato come ad esempio un auto sostitutiva per un determinato periodo, l’assistenza di un carro attrezzi e/o di un taxi.

Infortuni del conducente: come sopra descritto la RCA non copre i danni al conducente responsabile di un sinistro ma con questa polizza è possibile assicurare anche il conducente. In genere si stabilisce un massimale e/o una diaria giornaliera in caso di cure.

Sospensione patente: con questa assicurazione in caso di sospensione patente l’assicurazione indennizza il conducente con una diaria giornaliera per un determinato periodo

Bonus protetto: con questa assicurazione nel caso di bonus malus la classe di merito viene preservata anche in caso di incidente con colpa. In genere per poter attivare questa formula bisogna essere in classe inferiore a 5.

I DOCUMENTI: l'assicurazione al momento della firma rilascia al contraente una serie di documenti

La polizza: è il documento globale dove vengono apposte le firme del contraente e della assicurazione in cui si trovano scritte tutte le clausole ed i dati.

Certificato: è l’unico documento obbligatorio da tenere sul veicolo. Si trova dentro la polizza e costituisce ricevuta e prova del pagamento del premio di assicurazione con indicato importo pagato, data di scadenza, nominativo dell’assicurato e targa del veicolo.

Il contrassegno: è il tagliando che era obbligatorio esporre sul parabrezza degli autoveicoli. Attualmente questo obbligo è decaduto.

Attestato di rischio: è un documento non più consegnato ma tenuto solo in archivi digitali che permette alle assicurazione di avere un quadro di quanti incidenti un assicurato ha al suo attivo negli ultimi cinque anni.

Carta verde: l’assicurazione RCA è valida in tutti i paese della EU ed in altri che hanno aderito a certe convenzioni. Nel caso si voglia viaggiare in auto in paesi in cui la carta verde non è valida sarà necessario stipulare una assicurazione specifica o alla frontiera o prima di partire.

MODULO COSTATAZIONE AMICHEVOLE – CID

Il modulo conosciuto come costatazione amichevole è in realtà il CID acronimo che sta per Convenzione Indennizzo Diretto. E’ un modulo prestampato fornito in genere dalle assicurazioni. Non è obbligatorio da tenere ma è consigliabile averne sempre una copia a bordo.

Foto

Questo modulo che spesso impaurisce e ne limita l’utilizzo in quanto si pensa erroneamente a “chissà che guai passerò” è in realtà uno strumento molto utile in particolare per due motivi

- si evita l’intervento degli agenti di polizia

- il risarcimento dei danni subiti avviene in tempi rapidi

- nel caso di torto la propria compagnia risarcirà i danni al posto nostro; in questo caso avremmo poi un aumento del premio assicurativo come contropartita.

Il modulo non è utilizzabile:

- In caso di incidenti con feriti o morti per cui sia stato necessario l’intervento dei soccorsi. In questo caso infatti saranno gli agenti che provvederanno a compilare un verbale dopo i soccorsi e dopo le opportune verifiche.

- In caso di coinvolgimento di tre o più mezzi. Anche in questo caso sarà necessario l’intervento degli agenti poiché il modulo come vedremo può contenere solo due coinvolti.

Il modulo è composto da 4 fogli di carta ricalcante (carta carbone). Compilando la prima facciata saranno prodotte alla fine 4 copie. I fogli saranno alla fine divisi e consegnati alle due persone coinvolte in questo ordine: 1 e 4 foglio ad una, 2 e 3 all’altra. In questo modo entrambe le persone avranno due fogli di cui ben leggibile: la carta carbone tende infatti a perdere vigore dopo il secondo foglio. Un buon consiglio è quello di premere con forza la penna.

COME SI COMPILA

Tenere a portata di mano

- patente

- carta di circolazione

- certificato di assicurazione

Il modulo può essere compilato da una sola persone con la supervisione dell'altro ovviamente. Si inizia dall'alto nella parte comune:

1 DATA indicare la data

2 ORA indicare l’ora del sinistro

3 LUOGO indicare città e via

4 FERITI in genere viene barrato in NO.

5 DANNI MATERIALI indicare se in seguito al sinistro sono state danneggiate altre cose (esempio abbattuto un segnale) o altri veicoli (esempio urtato un veicolo in sosta)

TESTIMONI indicare i nominativi ed i numeri di telefono di eventuale persone che hanno assistito. Il testimone può essere anche un passeggero anche se parente. Il testimone non è necessario se A e B sono persone ragionevoli che si assumono la propria responsabilità mentre diviene fondamentale se A e B non hanno la medesima opinione.

I successivi campi devono essere compilati sia per A sia per B

6 CONTRAENTE vanno indicati i dati a chi è intestata l’assicurazione. Questi elementi si trovano nel certificato di assicurazione.

7 VEICOLO in genere è sufficiente indicare la marca e la targa

8 COMPAGNIA ASSICURAZIONE vanno indicati i dati dell’assicurazione. Questi elementi si trovano nel certificato di assicurazione.

9 CONDUCENTE vanno indicati i dati di chi era alla guida.

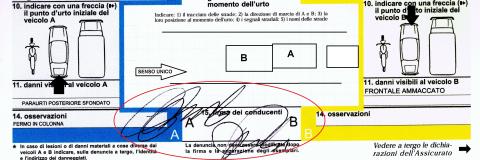

10 URTO va indicata con una freccia il punto di impatto

11 DANNI VISIBILI va fatta una rapida descrizione dei danni visibili

14 OSSERVAZIONI vanno indicati eventuali informazioni non reperibili in altre sezioni

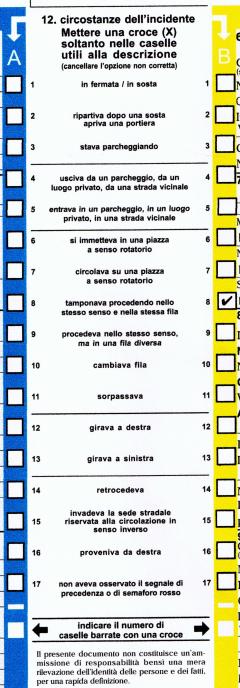

12 CIRCOSTANZE DELL’INCIDENTE la colonna riporta una serie di ipotesi in cui A o B potrebbero rivedere quanto accaduto. Nel caso barrare la casella corrispondente mentre se nulla identifica quanto accaduto non sbarrare niente.

13 DISEGNO riportare un immagine che mostri come è avvenuto l’incidente

15 FIRME vanno apposte le firme di A e B